收藏

收藏

2061

2061

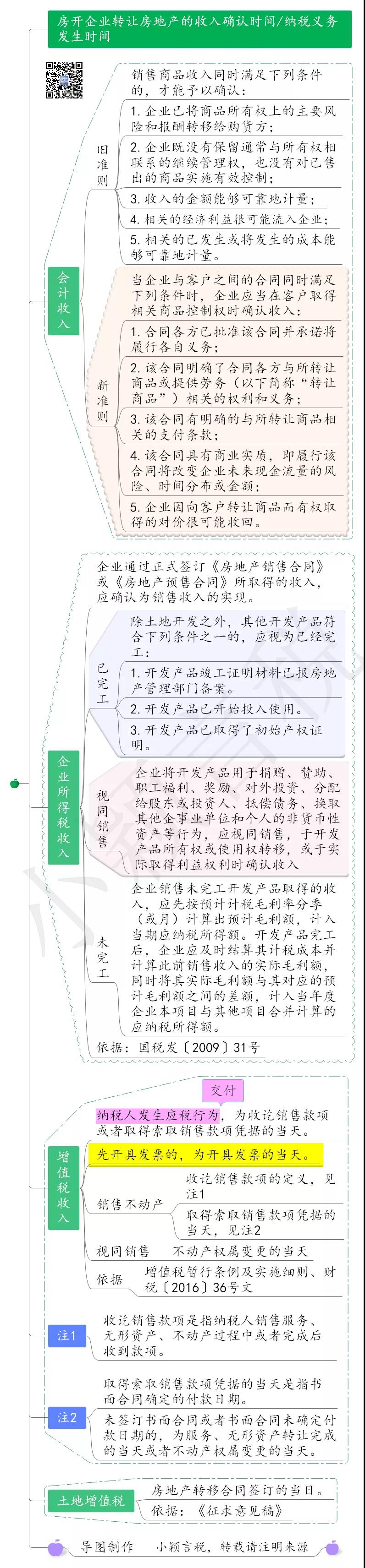

二、不同税种的收入金额差异

某房地产开发企业取得20000平方米土地使用权用于房地产开发,支付土地价款45000万元,取得省财政厅监制的财政票据。上述土地分两期开发,一期、二期开发土地面积均为10000平方米,两期可供出售的建筑面积均为40000平方米。其中二期项目已办理房地产产权转移手续,销售的建筑面积为30000平方米,金额46600万元,该企业为增值税一般纳税人,采用一般计税。

该项业务增值税、土地增值税、企业所得税的收入在金额上有所差异,对比如下:

一、增值税收入

根据国家税务总局公告2016年第18号规定,房地产开发企业中的一般纳税人销售自行开发的房地产项目,适用一般计税方法计税的,按照取得的全部价款和价外费用,扣除当期销售房地产项目对应的土地价款后的余额计算销售额。销售额的计算公式如下:

销售额=(全部价款和价外费用-当期允许扣除的土地价款)÷(1+9%)

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×已开发项目所分摊的土地价款

(一)已开发项目所分摊的土地价款=(10000/20000)×45000=22500万元

(二)当期允许扣除的土地价款=(30000/40000)×22500=16875万元

(三)增值税收入=(46600-16875)/1.09=27270.64万元。

(四)销项税额=(46600-16875)/(1+9%)×9%=2454.36万元

二、土地增值税收入

根据财税[2016]43号规定,土地增值税纳税人转让房地产取得的收入为不含增值税收入;免征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额。

又根据税务总局公告2016年第70号规定,营改增后,纳税人转让房地产的土地增值税应税收入不含增值税。适用增值税一般计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税销项税额;适用简易计税方法的纳税人,其转让房地产的土地增值税应税收入不含增值税应纳税额。

土地增值税收入=收入-销项税额=46600-2454.36=44145.64万元。

三、会计收入和企业所得税收入

根据财会[2016]22号规定,企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。

1.确认收入时:

借:预收账款46600

贷:主营业务收入42752.29

应交税费——应交增值税(销项税额)3847.71

2.结转土地成本

借:主营业务成本—土地成本16875

贷:开发产品16875

3.抵减土地价款时:

借:应交税费—应交增值税(销项税额抵减)1393.35

贷:主营业务成本1393.35

经上述分析比较,收入上,土地增值税收入44145.64万元>企业所得税收入42752.29万元>增值税收入27270.64万元;成本上,企业所得税销项税额抵减了主营业务成本,土地增值但可扣除的土地成本仍为16875万元,土地增值税成本>企业所得税成本,从事房地产开发的纳税人可按:(土地使用权所支付的金额+房地产开发成本)×20%加计扣除,对房地产企业更有利。

我要补充

我要补充

0

0

推荐阅读

智能推荐

- 1 减免的增值税要缴企业所得税吗?

- 2 境外注册境外上市的企业股权激励费用可以在企业所得税税前扣除吗?

- 3 单位向个人支付税后报酬代扣个人所得税款能在企业所得税前扣除吗?

- 4 多地税局近日对分机构就地独立核算缴纳企业所得税的做法予以纠正

- 5 增值税一般纳税人是否可以核定征收企业所得税?

- 6 新01刑终29号何某甲;冯某;赵某;王某;何某丙;彭某;卢某;张某非法出售增值税专用发票罪二审刑事裁定书

- 7 (2025)豫14刑终480号原某甲;宋某虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪二审刑事裁定书原某甲;

- 8 (2025)新2327民初3718号新疆XX有限公司;四川XX建设工程有限公司;建设工程施工合同纠纷一审民事判决书

- 9 (2026)新40民终121号何某;汤某;刘某乙;新疆某有限公司伊犁分公司;李某乙;卢某;李某甲;李某丙;王某二审民事判决书

- 10 (2025)辽行再19号河北港口某有限公司;国家税务总局大连市税务局不予受理行政复议申请决定再审行政判决书