收藏

收藏

1003

1003 中国注册会计师协会关于就行业注册管理数据标准征求意见的通知

为贯彻落实《关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号)和《注册会计师行业信息化建设规划(2021-2025年)》(会协〔2021〕14号),由中国注册会计师协会立项编制的《行业管理服务数据规范注册管理》已形成征求意见稿。根据《中国注册会计师协会团体标准管理暂行办法》(会协〔2021〕10号),现公开征求意见。

拟重点就以下问题听取意见和建议:一是注册管理数据的实体划分是否合理。二是数据元种类是否通用、实用、完备,中文名称、英文名称、说明、表示、约束条件等数据元属性描述是否规范准确。三是对文件输出格式的修改建议。如有意见或建议,请于2023年10月25日前将意见反馈表以邮件形式反馈我会。

联系人:中注协信息技术部 陈宇

联系电话:010-88250365

电子邮箱:ttbz_cicpa@cicpa.org.cn

附件:

1.《行业管理服务数据规范注册管理(征求意见稿)》

2.《行业管理服务数据规范注册管理(征求意见稿)》编制说明

3.意见反馈表

中国注册会计师协会

2023年9月26日

行业管理服务数据规范注册管理

(Specifications for data for the purpose of managing and serving the profession)

(征求意见稿)

目次

前言

引言

1 范围

2 规范性引用文件

3 术语和定义

4 数据元的描述

5 数据模型

6 注册管理数据

6.1 协会信息Institute_Info

6.2 事务所基本信息Firm_Basic_Info

6.3 从事证券服务事务所信息Registered_For_Securities_Services_Firm_Info

6.4 事务所境外分支机构信息Firm_Overseas_Branch_Info

6.5 加入国际网络或国际联盟信息Join_International_Network_Or_International_Alliance_Info

6.6 事务所函证信息Firm_Confirmation_Info

6.7 事务所数字化函证信息Firm_Digital_Confirmation_Info

6.8 单位会员电子证信息Group_Member_Electronic_Certificate_Info

6.9 事务所合伙人或股东信息Firm_Partner_Or_Shareholder_Info

6.10 注册会计师基本信息CPA_Basic_Info

6.11 注册会计师任职资格检查信息CPA_Qualification_Check_Info

6.12 执业会员电子证信息Practicing_Member_Electronic_Certificate_Info

6.13 非执业会员基本信息Non_Practicing_Member_Basic_Info

6.14 非执业会员年检信息Non_Practicing_Member_Annual_Check_Info

6.15 非执业会员电子证信息Non_Practicing_Member_Electronic_Certificate_Info

7 注册管理数据结构

7.1 协会信息表数据结构

7.2 事务所基本信息表数据结构

7.3 从事证券服务事务所信息表数据结构

7.4 事务所境外分支机构信息表数据结构

7.5 加入国际网络或国际联盟信息表数据结构

7.6 事务所函证信息表数据结构

7.7 事务所数字化函证信息表数据结构

7.8 单位会员电子证信息表数据结构

7.9 事务所合伙人或股东信息表数据结构

7.10 注册会计师基本信息表数据结构

7.11 注册会计师任职资格检查信息表数据结构

7.12 执业会员电子证信息表数据结构

7.13 非执业会员基本信息表数据结构

7.14 非执业会员年检信息表数据结构

7.15 非执业会员电子证信息表数据结构

附录A(规范性)注册管理数据文件输出格式

附录B(资料性)注册管理数据实例

附录C(规范性)注册管理代码表

C.1 注册会计师协会代码

C.2 事务所类型代码

C.3 事务所状态代码

C.4 组织形式代码

C.5 设立方式代码

C.6 境外分支机构类别代码

C.7 出资类别代码

C.8 成为合伙人或股东方式代码

C.9 身份证件类型代码

C.10 资格取得方式代码

C.11 执业状态代码

C.12 职称等级代码

C.13 外语语种及外语等级代码

C.14 任职资格检查状态代码

C.15 任职资格检查类型代码

C.16 非执业会员状态代码

C.17 单位性质代码

C.18 职务等级代码

C.19 突出成果和重要奖励类别代码

C.20 年检类型代码

C.21 年检状态代码

参考文献

《行业管理服务数据规范注册管理(征求意见稿)》编制说明

一、工作简况

(一)任务来源

为贯彻落实《关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号),《注册会计师行业信息化建设规划(2021-2025年)》围绕“会计师事务所信息化、行业管理服务信息化、协会办公信息化”3大领域,提出行业信息化建设“标准化、数字化、网络化、智能化”的目标,从4个方面明确18项信息化建设任务。

其中,在加快信息化基础研究与建设方面,提出推动构建行业数据标准体系,围绕审计数据采集、审计报告电子化、行业管理服务数据、电子签章与证照等领域,按照继承、发展和创新原则,急用先行、循序渐进推动构建科学适用的行业数据标准体系,满足数据共享交换和数据分析需求,发挥数据作为生产要素的作用。作为“推动构建行业数据标准体系”任务之一,中注协立项编制团体标准《行业管理服务数据规范注册管理》。

(二)目的和意义

行业注册管理数据标准基于行业管理服务业务实际,是开发信息系统和实现信息系统之间互联互通和数据共享的基础,是通过信息化建设强化财政部内部监管合力,加强财会监督的手段。

(三)工作过程

中注协信息技术部组织编制行业注册管理数据标准。成立标准起草组,主要负责标准撰写、研究讨论、质量把控等工作,由中注协信息技术部和中国标准化研究院的人员组成。成立专家顾问组,主要协助需求调研、提供专业和技术意见建议、反馈标准意见等工作,由中注协注册部和软件公司的人员组成。

团体标准编制工作分为以下四个阶段:

1.筹备阶段

2023年2月至3月,标准起草组确定行业注册管理数据标准的框架体系,编制调研需求。

2.起草阶段

2023年4月至5月,标准起草组研究分析调研成果,结合行业管理服务实际需求,起草形成标准草案。

3.验证测试阶段

2023年6月至7月,依托行业管理信息系统测试环境,对标准草案涉及的会计师事务所、注册会计师和非执业会员等不同主体的注册管理业务进行开发与测试。测试结果表明,标准草案已达到注册业务实际要求,可用于信息系统之间的数据交换。

4.修改完善阶段

2023年8月至9月,标准起草组组织开展技术研讨,就标准草案多次征求专家顾问组的意见,对意见建议进行了认真研究,对标准草案作出修改完善,形成征求意见稿。

二、标准编制原则

(一)编制原则

1.规范性。本标准按照GB/T 1.1-2020《标准化工作导则第1部分:标准化文件的结构和起草规则》的规定起草,保证标准形式和内容的规范性。

2.通用性。本标准与注册会计师行业统一监管平台和行业管理信息系统数据对接要求保持一致,以保障信息系统之间的互联互通和数据共享。

3.实用性。本标准立足于行业管理服务需求,是软件服务商优化完善行业相关信息系统的依据,是提高数据支撑会员服务能力的基础。

(二)主要依据和参考的相关文件

1.GB/T 18391.1—2009信息技术元数据注册系统(MDR)第1部分:框架

2.中国注册会计师协会单位会员登记办法(试行)

3.注册会计师注册办法

4.注册会计师任职资格检查办法

5.中国注册会计师继续教育制度

6.中国注册会计师协会非执业会员登记办法

7.中国注册会计师协会非执业会员继续教育制度

三、标准内容技术说明

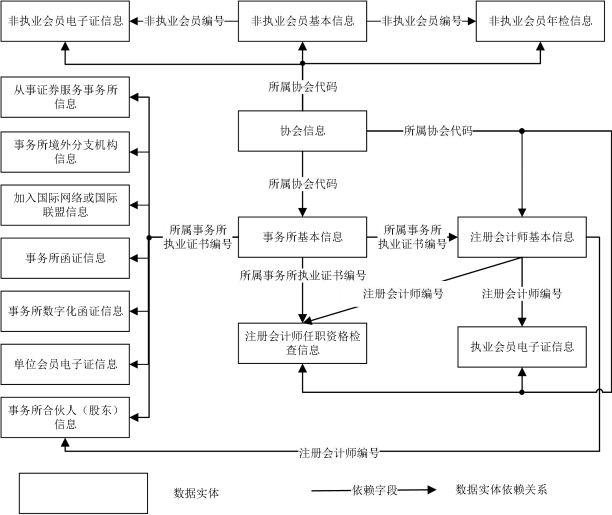

《行业管理服务数据规范注册管理》包含协会信息、事务所基本信息、从事证券服务事务所信息、事务所境外分支机构信息、加入国际网络或国际联盟信息、事务所函证信息、事务所数字化函证信息、单位会员电子证信息、事务所合伙人或股东信息、注册会计师基本信息、注册会计师任职资格检查信息、执业会员电子证信息、非执业会员基本信息、非执业会员年检信息、非执业会员电子证信息等15个实体,这些实体之间的关系见图1。

图1 注册管理数据实体关系图

四、标准主要内容

本标准主要内容包括:

1.范围

本标准规定了行业管理服务的注册管理数据的内容和格式要求。

本标准适用于会计师事务所、注册会计师和非执业会员的注册管理业务,以及行业管理信息系统和相关软件的设计、开发和测试。

2.规范性引用文件

规范性引用文件包括:

——GB/T 2260—2007中华人民共和国行政区划代码

——GB/T 2261.1—2003个人基本信息分类与代码第1部分:人的性别代码

——GB/T 4658—2006学历代码

——GB 4762—1984政治面貌代码

——GB/T 6864—2003中华人民共和国学位代码

——GB/T 7408—2005数据元和交换格式信息交换日期和时间表示法(ISO 8601:2000,IDT)

——GB 11643—1999公民身份号码

——ISO 3166-1世界各国和地区及其行政区划名称代码第1部分:国家代码(Codes for the representation of names of countries and their subdivisions—Part1:Country code)

——ISO 3166-2世界各国和地区及其行政区划名称代码第2部分:行政区划代码(Codes for the representation of names of countries and their subdivisions—Part2:Country subdivision code)

3.术语和定义

本标准对术语“数据”、“数据元”进行了定义。

4.数据元的描述

本标准规定了数据元的描述属性并给出了属性说明,在本标准中,每个数据元是通过标识符、中文名称、英文名称、说明、数据类型、表示、约束条件和数据来源等属性来表达。

5.数据模型

本标准给出了注册管理数据的实体关系图。

6.注册管理数据

本标准给出了注册管理数据的数据元。

7.注册管理数据结构

本标准给出了注册管理数据的数据结构。

8.附录

附录A给出了注册管理数据文件输出格式。附录B给出了注册管理数据实例。附录C给出了注册管理代码表。

五、重大分歧意见的处理经过和依据

本标准在起草过程中无重大分歧意见。

六、其他应予说明的事项

无。

标准起草组

2023年9月

推荐阅读

智能推荐

- 1 应对境外所得税务核查的实操指南

- 2 严征管时代的股权与并购税务(三):股权代持还原的税务定性与避险

- 3 房地产公司如何合理处理开发成本及其他费用的进项税?

- 4 对私募证券投资基金应同样适用财税[2008]1号企业所得税暂免征政策的个人观点

- 5 互联网平台企业需要什么样的税务总监?

- 6 (2026)浙10民终981号 梁某某1、梁某某等与国家税务总局某某税务局与郭某某与阮某某3二审民事判决书

- 7 (2026)渝01民终4508号 税某甲、某甲经营部买卖合同纠纷一案

- 8 (2026)鲁06行终142号 孔某、国某,国某××(行政行为)及行政复议一案

- 9 (2026)苏0211民初7047号之一 无锡市某有限公司;北京某有限公司;承揽合同纠纷一审民事裁定书

- 10 (2026)苏04民终1838号 常州某丁有限公司;彭某;劳动争议二审民事判决书