收藏

收藏

1075

1075 为加大《北京市促进科技成果转化条例》(以下简称“《条例》”)贯彻实施力度,提升政策精准送达率,北京市促进科技成果转化议事协调联席会办公室近期编制发布了《科技成果转化工作操作指南和典型案例集》。“全国科技创新中心”“创新创业中关村”公号将以专栏形式陆续推出“操作指南和典型案例”相关内容,以扩大《条例》社会影响力,激发全社会科技成果创新和转化动能,加速科技成果向现实生产力转化,助力北京加快国际科技创新中心建设。

本期推出第二篇“赋予科研人员职务科技成果所有权/长期使用权操作指南及典型案例”。

注:

职务科技成果转化赋权表和赋权协议由各单位结合本单位规定自行制定。

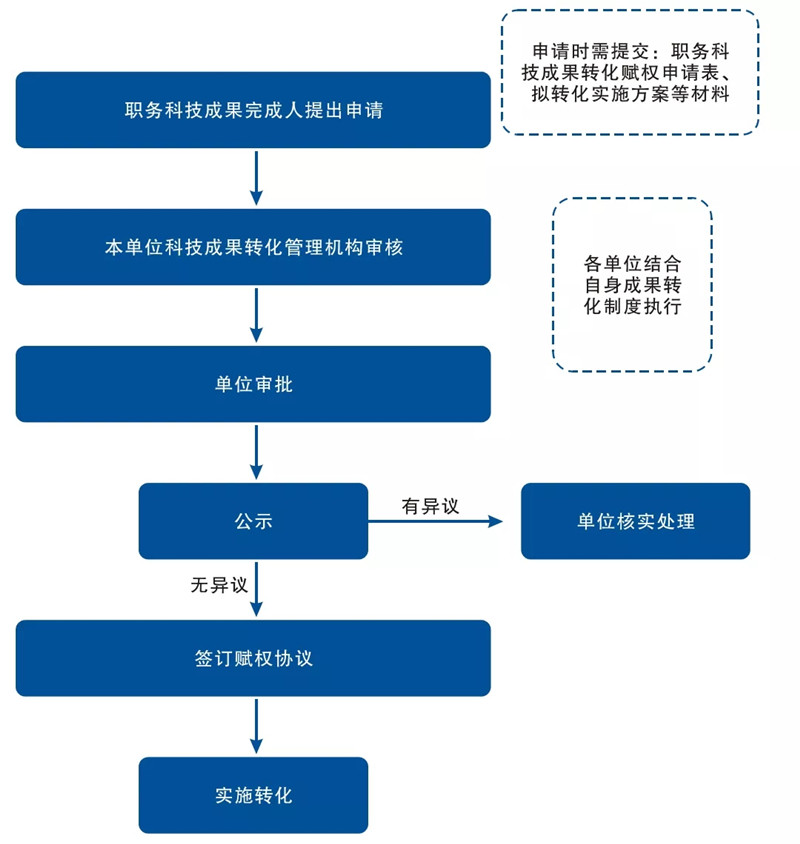

(一)适用对象

政府设立的研发机构、高等院校、医疗卫生机构。

(二)办理流程

1. 科技成果完成人(团队)在团队内部协商一致,书面约定内部收益分配比例等事项,指定代表向单位提出书面赋权申请,并提交成果转化实施方案;

2. 所在单位科技成果转化管理机构审核并制订赋权实施方案;

3. 所在单位进行审批(具体审批要求依据各单位制度执行);

4. 通过审批的方案在单位内进行公示,公示期不少于15日;

5. 单位与科技成果完成人(团队)签订书面赋权协议。

(三)依据文件

《条例》(北京市人民代表大会常务委员会公告〔十五届〕第19号);

科学技术部等9部门《关于印发<赋予科研人员职务科技成果所有权或长期使用权试点实施方案>的通知》(国科发区〔2020〕128号)。

(四)基本要求

1. 主体仅限于政府设立的研发机构、高等院校、医疗卫生机构,其他类型的公司企业或非营利法人中的职务科技成果权利分配问题由相关主体自由约定;

2. 科技成果的财产权利包括两种:一是知识产权,二是不形成知识产权的科技成果财产性权利;

3. 对于职务科技成果的知识产权而言,既可以是按照知识产权类型划分的全部知识产权形式的分配或部分知识产权形式的分割,也可以是在某一知识产权类型中的全部权利分配或部分权能的分割;

4. 约定双方科技成果转化收入分配方式;

5. 不得损害国家安全、国家利益、社会公共利益。

(五)提交材料

1. 职务科技成果赋权申请表;

2. 职务科技成果拟转化实施方案;

3. 知识产权价值评估报告;

4. 职务科技成果赋权协议等材料。

(六)受理部门

各单位科技成果转化管理机构。

(七)办理时间

随时办理。

(八)问答

1. 权利让渡对象和范围包括哪些?

答:参考《条例释义》第九条,从法律关系上看,职务科技成果权属问题涉及所有类型的单位与其职工。但是在科技成果转化实际中,全民所有制的事业单位在国有资产管理方面与其他单位存在重大差异,从而导致了作为科技成果权利人的事业单位无法依法行使转让、二次分配的民事权利,需要通过进一步对事业单位相关行政管理事权的放权和授权才能实现,而其他单位并无政府行政事权限制的问题。因此,权利让渡的主体仅限于政府设立的研发机构、高等院校,其他类型的公司企业或非营利法人中的职务科技成果权利分配问题由相关主体自由约定,条例不进行限制。

2. 授权事业单位可以二次分配的职务科技成果的法律财产权利类型包括哪些?

答:参考《条例释义》第九条,根据民法典相关规定,科技成果作为一种新型财产,其可以形成的财产权利包括两种:一是知识产权(民法典第123条规定的8种形式),例如发明、商业秘密、植物新品种、集成电路布图设计等;二是不形成知识产权的科技成果财产性权利,例如数据等成果(民法典第127条),不能形成知识产权,但权利人可以对其使用、转让、投资并获得相关收益。

按照现行法律规定,职务科技成果涉及的法律权利类型多样、性质不同,并非单一类型的法定权利。对于权利集合而言,在立法技术上,显然难以简单套用物权所有权权能分置的所有权与使用权。因此,《条例》规定采取了全部和部分的划分方式,来更大范围的涵盖不同情况下科技成果法律权利的分割、分配。对于职务科技成果的知识产权而言,全部和部分既可以是按照知识产权类型划分的全部知识产权形式的分配或部分知识产权形式的分割,也可以是在某一知识产权类型中的全部权利分配或部分权能的分割。

3. 转化收入分配机制应如何设计?

答:参考《条例释义》第九条,按照《条例》第八条明确的尊重、维护和保障科技成果转化中各方主体的合法权益的原则,根据实际情况,规定给予权利的同时必须约定转化收入的分配。考虑到“先赋权、后转化”与传统的“先转化、后分配”是完全不同的路径,成果完成人依据事前获得权利的,不再按照《条例》第十二条获得奖励报酬。但是考虑到单位获得职务科技成果前期的人力投入或者管理成本,因此有必要在赋予权利的同时确定转化后的利益分配,因此要求在给予权利的同时双方需要约定转化收入的分配方式。同时,也对国家利益、社会公共利益予以明确规定,将单位对成果完成人的权利让渡限定为“前款规定的情况不得损害国家安全、国家利益、社会公共利益”。

典型案例

案例:北京积水潭医院大胆尝试,完成北京首例职务科技成果所有权赋权改革案例

【摘要】

为深化科技成果使用权、处置权和收益权改革,解决单位对职务科技成果转化“有权利无动力”,科研人员“有动力无权利”的问题,北京积水潭医院借助入选为科技部公布的“赋予科研人员职务科技成果所有权或长期使用权试点单位”契机,建立完善赋权改革管理制度及相关配套文件,赋予骨科张昊华医师科技成果“移动智能动作监测骨科康复指导仪”的所有权,成为北京市首例赋权成功案例。

职务科技成果所有权问题是制约科技成果转化的核心问题之一。当前,国家和北京市均已实施科技成果“三权”改革,科技部牵头组织实施赋予科研人员职务科技成果所有权或长期使用权试点的相关工作。《条例》明确规定,政府设立的研发机构、高等院校,可以将其依法取得的职务科技成果的知识产权,以及其他未形成知识产权的职务科技成果的使用、转让、投资等权利,全部或者部分给予科技成果完成人,并同时约定双方科技成果转化收入分配方式,充分调动高校院所科研人员参与科技成果转化积极性。北京积水潭医院(以下简称“积水潭医院”)成功入选首批试点单位,并且是唯一入选的医疗卫生机构。

自入选试点单位以后,积水潭医院着力推进科技成果赋权管理制度体系建设,并于2021年初制定了《北京积水潭医院科技成果赋权改革实施方案(试行)》(以下简称“《方案》”)以及《科技成果赋权申请书》《科技成果转化合作意向书》《赋予科研人员职务科技成果所有权/长期使用权协议》《科技成果转化实施方案》《关联交易承诺函》等配套文件,为开展科技成果赋权提供了制度保障。

《方案》规定科技成果赋权范围适用于医院利用财政性资金形成或接受企业、其他社会组织委托形成的归医院所有的职务科技成果;指出科技成果赋权申请按照院内“三重一大”的要求实行院内审批和集体决策制度;提出赋权的成果应具备权属清晰、应用前景明朗、承接对象明确、科研人员转化意愿强烈等条件;明确科技成果赋权的具体流程。

此外,积水潭医院还通过多种手段的综合运用,为成果赋权工作保驾护航:一是建立了完善的尽职免责机制,明确单位领导人员须履行勤勉尽职义务、严格执行集体决策、公示等管理制度;二是通过年度报告制度、技术合同认定、科技成果登记等方式,及时上报赋权科技成果转化情况;三是聘请专业的知识产权法律团队全程参与试点方案制定、赋权方案论证及赋权协议签署工作。

在完善的制度保障下,积水潭医院大胆实践,完成了首个赋权试点项目的赋权。积水潭医院组织开展对医院成果库内科技成果的全面梳理,并遴选出一部分价值较高的项目进行评估及走访调查,确认项目是否具备“赋权”为对象条件。最终积水潭医院确定以骨科副主任医师张昊华的科技成果“移动智能动作监测骨科康复指导仪”为对象进行赋权试点的实践。为了推进试点顺利进行,积水潭医院技术转移办公室与成果团队进行了深入沟通,共同规划成果转化路径,并参与了与项目承接对象的洽谈,配合法务团队完成尽职调查。在成果团队正式提交“赋权”申请后,积水潭医院邀请市科委、中关村管委会政策专家,高校科技成果转化专家,法律顾问等对赋权方案和赋权协议进行论证,并根据专家论证意见对赋权方案和协议进行修改完善。依据《赋予科研人员职务科技成果所有权》协议,积水潭医院与张昊华医生将作为该项职务成果的共同所有人,对成果后续转化收益按照30%:70%进行分配。现该协议已通过院长办公会和党委会审批,并完成15日院内公示,成为北京市首个成功完成所有权赋权的案例。

【案例启示】

职务科技成果赋权改革是调动科研人员积极性、加快科技成果转化的有效形式。2020年,科技部启动职务科技成果赋权改革试点,本市9家高校院所、医疗卫生机构入选,数量居全国首位。科技成果赋权改革工作是一个新鲜事物,很多执行层面的政策机制尚处于探索阶段。积水潭医院成功赋权改革为相关机构进行该项工作时提供了可以借鉴的经验:一是建立明确的职务赋权制度,让成果赋权有据可循、有规可依,降低了各方对赋权改革的顾虑;二是通过勤勉尽责机制、年度报告制度等方式,强化了对赋权改革的配套支撑;三是注重发挥法律等专业化团队力量以及外部专家力量,为赋权改革工作把脉,提高了赋权改革工作效率。

我要补充

我要补充

0

0

推荐阅读

智能推荐

- 1 黄浦法院发布涉外、涉港澳台劳动争议案件审判白皮书及典型案例

- 2 取得境外所得怎么计税?个税要点一次说清

- 3 从某上市公司问询案看私募基金LP“风险与收益不对等”争议

- 4 律师事务所提前收到全年顾问费,个人所得税应如何计算呢?

- 5 了解身边的财产行为税

- 6 (2026)浙10民终981号 梁某某1、梁某某等与国家税务总局某某税务局与郭某某与阮某某3二审民事判决书

- 7 (2026)渝01民终4508号 税某甲、某甲经营部买卖合同纠纷一案

- 8 (2026)鲁06行终142号 孔某、国某,国某××(行政行为)及行政复议一案

- 9 (2026)苏0211民初7047号之一 无锡市某有限公司;北京某有限公司;承揽合同纠纷一审民事裁定书

- 10 (2026)苏04民终1838号 常州某丁有限公司;彭某;劳动争议二审民事判决书